اختبار النمو الاقتصادي في إسبانيا

على السطح، تدخل إسبانيا النصف الثاني من هذا العام كواحدة من أفضل الاقتصادات أداءً في أوروبا، والأكثر وضوحًا في وتيرة النشاط السياحي عبر مدنها الكبرى. في العام الماضي، استقبلت إسبانيا 96.8 مليون سائح، وهو أعلى مستوى على الإطلاق. وفي الشهرين الأولين من عام 2026، زار ما يقرب من 10.7 مليون شخص البلاد، بزيادة قدرها 2٪ على أساس سنوي.

وتؤكد أرقام الناتج المحلي الإجمالي هذا الانطباع. وبعد نمو الناتج المحلي الإجمالي بنسبة 2.8% في عام 2025، رفع بنك إسبانيا مؤخرًا توقعاته لعام 2026 إلى 2.3% من 2.2%. وفي الوقت نفسه، حذر من أن الصدمات المرتبطة بالطاقة يمكن أن تؤدي إلى الخروج عن حالته الأساسية. مع أو بدون تقلبات في الشرق الأوسط، يتوقع البنك المركزي نمو الناتج المحلي الإجمالي لعام 2027 بنسبة 1.7٪، بانخفاض عن توقعات ديسمبر البالغة 1.9٪.

وبالمقارنة، تتوقع معظم تقديرات عام 2026 أن تنمو منطقة اليورو بنسبة تتراوح بين 1.1% و1.3%، ومن المتوقع أن تتخلف الاقتصادات الأكبر مثل ألمانيا وإيطاليا.

ومع ذلك، فإن القوة النسبية التي تتمتع بها أسبانيا تتلاءم جنباً إلى جنب مع اختلالات التوازن البنيوية المتنامية، مثل ندرة المساكن ومزايا الطاقة التي شكلها مزيج القوى المتطور لديها، وكلاهما من شأنه أن يساعد في تحديد ما إذا كان النمو سيترجم إلى استقرار مالي دائم أو يبدأ في تقييده.

الخدمات المصرفية: قوة أم ركود؟

والسؤال الرئيسي بالنسبة للمستثمرين والشركات هو ما إذا كان النظام المالي في إسبانيا سوف يتطور لدعم النمو.

وكان انهيار عرض Banco BBVA لشراء بنك Banco de Sabadell في الخريف الماضي سبباً في إزالة المسار الأكثر وضوحاً للتوسع في القطاع المصرفي في أسبانيا. ما يحل محله أقل وضوحا.

على السطح، تبدو البنوك الإسبانية قوية بشكل استثنائي. وتظل الربحية من بين أعلى المعدلات في أوروبا، ومستويات رأس المال قوية، وتستمر البنوك في مكافأة المساهمين من خلال توزيعات الأرباح وعمليات إعادة الشراء. يعد برنامج BBVA بقيمة 3.96 مليار يورو مجرد مثال واحد على الاتجاه الأوسع عبر القطاع، والذي يشمل أيضًا Banco Santander، الذي يقول إنه سيعيد ما لا يقل عن 10 مليارات يورو إلى المساهمين بين عام 2025 ونهاية هذا العام.

ومع ذلك، يجمع سانتاندر بين عائدات رأس المال والتوسع من خلال الدمج المرتقب لبنك ويبستر في الولايات المتحدة، والاستمرار في بناء منصته الرقمية أوبن بانك – التي تعمل الآن في جميع أنحاء ألمانيا والبرتغال وهولندا والولايات المتحدة والمكسيك – واستراتيجية التحول الواحد الأوسع التي تهدف إلى بناء منصة عالمية أكثر توحيدا.

لا يمتلك كل بنك قاعدة رأسمالية كبيرة بما يكفي لمتابعة برنامج إعادة الشراء الشهير واستراتيجية التوسع الرقمي العالمي أولاً. وهذا يشير إلى المعضلة التي تواجه بقية القطاع المصرفي في إسبانيا. ومن دون المزيد من الدمج أو الدفع الجاد نحو التوسع عبر الحدود، فإن أجزاء من القطاع من الممكن أن تظل عالية الكفاءة محلياً ولكنها محدودة الحجم نسبة إلى أكبر المجموعات المصرفية عبر الحدود في أوروبا.

تقول أنجيلا كروز، المديرة التنفيذية لتصنيفات المؤسسات المالية في شركة سكوب ريتنجز: “لا يزال هناك مجال للتوحيد في النظام”، مشيرة إلى أن النمو العضوي القوي وهياكل الملكية قد تقلل من الحوافز لمزيد من الصفقات. “البنوك الإسبانية ليست في وضع غير مؤات في هذا الصدد.”

وبعبارة أخرى، فإن القضية ليست ضعفًا فوريًا؛ بل هو ما إذا كانت قوة اليوم تقلل من الحاجة الملحة إلى التوسع في حين تظل الظروف مواتية. مع دخول النصف الثاني من عام 2026، لا تتعلق المشكلة بالربحية – التي لا تزال قوية – بقدر ما تتعلق بالمسار. فهل تعمل البنوك الأسبانية على تحسين ما لديها بالفعل، أو تستعد لما سيأتي بعد ذلك؟

قيود الإسكان

لقد بدأ هذا السؤال يبرز بالفعل في سوق الإسكان. وخلافاً لانهيار الائتمان العالمي في عام 2008، فإن الخطر اليوم لا يتمثل في إفلاس البنوك، بل في الخلل البنيوي بين العرض والطلب وكيف يعمل هذا الخلل على إعادة تشكيل سوق الرهن العقاري.

إسبانيا لا تواجه مشكلة الطلب. يقول بيدرو ألفاريز أوندينا، الاقتصادي في بنك كايكسا بنك للأبحاث: “بالنظر إلى النصف الثاني من العام، نتوقع أن يظل نمو الرهن العقاري مقيداً بسبب نقص العرض أكثر من الطلب أو ظروف الائتمان”.

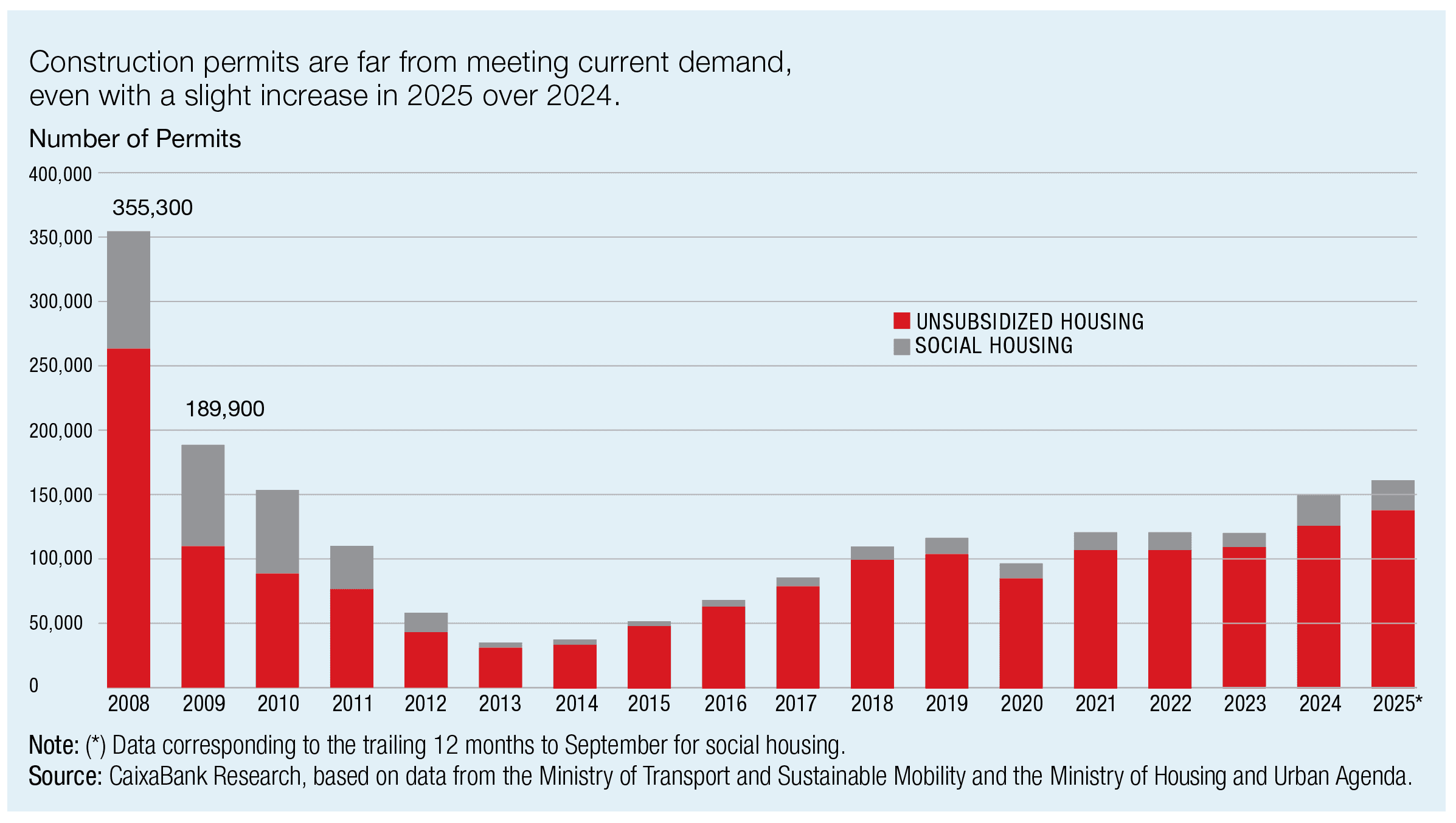

على الرغم من العجز في العرض الذي زاد إلى أكثر من 730 ألف منزل منذ عام 2021، انخفضت تصاريح البناء الجديدة بنسبة 54٪ تقريبًا من 355300 في عام 2008 إلى 162195 فقط في العام الماضي، وفقًا لأبحاث CaixaBank. ويستمر هذا الخلل في دعم الأسعار، خاصة في المواقع المرغوبة مثل مدريد، وبرشلونة، وفالنسيا، وأليكانتي، ومالقة. ومن منظور مصرفي، فإنه يعزز أيضا جودة الأصول من خلال الحد من مخاطر التصحيح الحاد.

ويشير ألفاريز أوندينا إلى أن “العرض المحدود يساعد في الحد من مخاطر الجانب السلبي على الأسعار، ولكنه يعمل على نحو متزايد كعائق أمام نمو حجم الرهن العقاري”.

وتتوافق وجهة نظر سكوب بشكل عام مع هذا التحليل، ولكنها تشير إلى بعض نقاط الضغط الإضافية. يقول كروز: “إن نمو أسعار المساكن يتجاوز الدخل الحقيقي المتاح”. “لقد تدهورت مقاييس القدرة على تحمل الديون وتدهورت نسبة القروض الجديدة ذات القيمة المضافة العالية [loan-to-value] وقد زاد الإقراض العقاري. لكن لا يشير أي منهما إلى ضغوط وشيكة على جودة الأصول.

تكوين الطلب يتغير أيضا.

يقول ألفاريز أوندينا: “إن الانخفاض في حصة شراء المساكن دون رهن عقاري – من نحو 35% إلى 30% – لا ينبغي تفسيره في المقام الأول على أنه تهدئة للمشترين الأجانب أو الأثرياء نقداً”. “بدلاً من ذلك، فهو يعكس تطبيع ظروف التمويل بعد التشديد الحاد للفترة 2022-2023”. ومع استقرار تكاليف الاقتراض، أصبحت الاستدانة جذابة مرة أخرى، حتى بالنسبة للمشترين الذين لديهم القدرة على الدفع نقدا.

وبالنسبة للبنوك، فإن هذا يؤدي إلى توقعات أكثر دقة للنصف الثاني.

ويستمر ارتفاع قيم الضمانات ونقص العرض الهيكلي في السوق في دعم جودة الائتمان. وترتبط وتيرة الإقراض الجديد بشكل متزايد بتوافر مخزون المساكن بدلا من الطلب الأساسي.

والخلاصة هي أن سوق الإسكان الإسباني لا يظهر أي علامات ضعف. وبدلا من ذلك، فهو مقيد بالعرض بطريقة تحدد بشكل متزايد ديناميكيات الأسعار ومسار نمو الائتمان.

الطاقة كميزة

وإذا كان الإسكان يمثل أحد القيود المالية المحتملة على النمو في أسبانيا، فإن قطاع الطاقة يوضح واحدة من أوضح المزايا البنيوية التي تتمتع بها.

صدمة الطاقة الناجمة عن التقلبات في الشرق الأوسط وجدت إسبانيا أقل تعرضا لتسعير الكهرباء القائم على الغاز من العديد من نظيراتها الأوروبية. وبفضل تحولها المستمر إلى مصادر الطاقة المتجددة مثل الرياح والطاقة الشمسية، لم يؤثر الغاز إلا على أسعار الكهرباء في البلاد لمدة 15% من الساعات هذا العام حتى أوائل مارس، مقارنة بـ 89% في إيطاليا و40% في ألمانيا، وفقًا لمؤسسة Ember، وهي مؤسسة فكرية عالمية متخصصة في مجال الطاقة ومقرها لندن.

وقد أظهر التصنيع الإسباني مرونة ملحوظة في هذه البيئة.

يقول ألفاريز أوندينا: “أصبحت الشركات الآن أفضل استعدادا من الناحية الهيكلية”، مستشهدا بانخفاض كثافة الطاقة، وزيادة استخدام العقود الطويلة الأجل، وزيادة الاستثمار في التوليد الذاتي والكفاءة. ومن الآن فصاعدا، يتوقع أن تساعد هذه العوامل في تخفيف صدمات أسعار الطاقة المتجددة، وإن لم تكن تعوضها بالكامل.

لكن النظام يواجه قيوده الخاصة. ومع زيادة انتشار مصادر الطاقة المتجددة، أصبحت ديناميكيات التسعير أكثر تعقيدا، حيث تؤدي فترات التوليد الزائد إلى دفع أسعار الجملة إلى الانخفاض خلال ساعات ذروة الإنتاج. هذه الظاهرة، المعروفة باسم تفكيك الأسعار، تقع جنبا إلى جنب مع اختناقات الشبكة كعامل سيراقبه المستثمرون عن كثب لتقييم مقدار القدرة الإضافية التي يمكن للسوق استيعابها قبل أن تتعرض العائدات طويلة الأجل للضغوط.

ومع ذلك، فإن الجمع بين الاقتصاد السياحي الصحي، وتزايد عدد السكان، وسوق الإسكان المرن، وميزة الطاقة، لا يزال يجعل إسبانيا دولة ناشزة في الاقتصاد الأوروبي الضعيف نسبيا. وسوف تعتمد المرحلة التالية من النمو على قدرة النظام على دعمهم ورعايتهم.

تظهر هذه المقالة في عدد يونيو 2026 من مجلة التمويل العالمية.

التدوينة اختبار النمو الاقتصادي في إسبانيا ظهر للمرة الأولى على مجلة جلوبال فاينانس.