كشفت دراسة جديدة أن عدد الأسر، بما في ذلك جيلين متقاعدين، يمكن أن يقفز بمقدار الثلث ليتجاوز المليون خلال العقد المقبل.

سيتعين على أفراد الأسرة الأطول عمرا زيادة مدخراتهم لتغطية احتياجاتهم الخاصة عند التقاعد، بالإضافة إلى مساعدة الأقارب الأكبر سنا أو الأصغر سنا.

ويتوقع نحو 55 في المائة من المتقاعدين المستقبليين تقديم دعم مالي لأقاربهم، مقارنة بـ 37 في المائة من المتقاعدين الحاليين، وفقا لدراسة أجراها سانت جيمس بليس.

أصبح توفير الدعم المالي لأفراد الأسرة أولوية أكبر للناس، وفقا لمسح للمتقاعدين الحاليين والمستقبليين

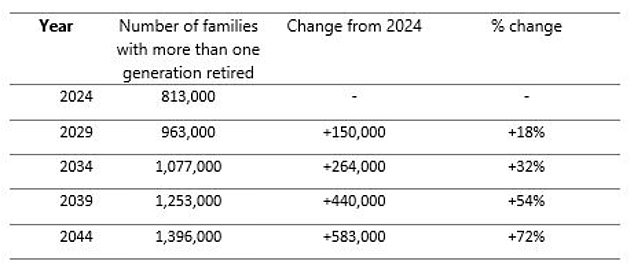

هناك حوالي 813 ألف أسرة تضم جيلين من المتقاعدين في الوقت الحاضر، لكن هذا سيرتفع بنسبة 18 في المائة إلى 963 ألف أسرة بحلول عام 2029، و32 في المائة إلى 1.08 مليون في غضون 10 سنوات.

ومن المتوقع أن يصل العدد إلى 1.4 مليون بحلول عام 2044، وفقًا لتحليل الشركة لبيانات مكتب الإحصاءات الوطنية حول حجم وأعمار سكان المملكة المتحدة.

إن الارتفاع في عدد الأسر التي لديها أكثر من جيل متقاعد يحدث بشكل أسرع مما كان متوقعا عندما أجرى سانت جيمس بليس نفس البحث قبل خمس سنوات.

ومن المقدر أنه سيكون هناك 704000 أسرة في هذا الوضع بحلول عام 2024.

وتقول الشركة إن هناك زيادة عن التوقعات التي قدمتها في عام 2018، وعلى مدى السنوات العشرين المقبلة سيكون هناك عدد أكبر بكثير من الأسر التي لديها أكثر من جيل واحد متقاعد مما كان متوقعا في البداية.

المصدر: تحليل St James's Place بناءً على بيانات مكتب الإحصاءات الوطنية

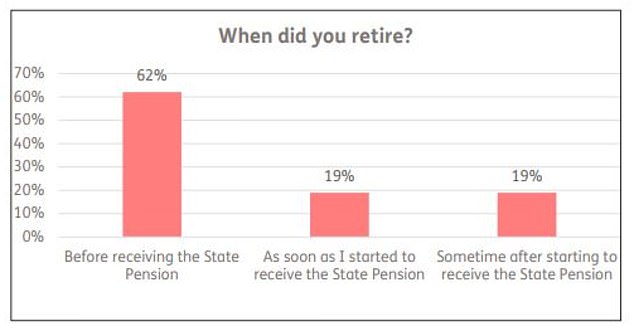

وفي الوقت نفسه، يظهر بحث منفصل أجرته شركة Just Group أن 62 في المائة من الأشخاص الذين تزيد أعمارهم عن 55 عاما والذين أصبحوا الآن شبه متقاعدين أو متقاعدين، تركوا القوى العاملة قبل الوصول إلى سن التقاعد الحكومي، الذي يبلغ حاليا 66 عاما.

وقد قام نحو 34 في المائة من أولئك الذين تقاعدوا قبل سن التقاعد الحكومي بسحب مدخراتهم التقاعدية بين سن 55 عاما وعندما توقفوا عن العمل بدوام كامل، وفقا لمسح أجرته شركة جست على 1050 من كبار السن.

> ماذا تفعل إذا كنت تخشى أن يكون معاشك التقاعدي ناقصًا: قم بالتمرير لأسفل للحصول على قائمة مرجعية

المصدر: مجموعة فقط

يقول سانت جيمس بليس إن دخل التقاعد يجب أن يمتد عبر الأجيال، حيث أصبح توفير الدعم المالي لأفراد الأسرة أولوية أكبر للناس.

ويتوقع نحو 22% من المتقاعدين المستقبليين المساعدة في تكاليف المعيشة اليومية، و16% في شراء منزل أو سداد الرهن العقاري، و14% في رعاية الأطفال أو العطلات أو تكاليف التعليم.

وعندما يتعلق الأمر بكيفية تمويل هذا الدعم، قال 14 في المائة إنهم سيعملون بعد التقاعد، و12 في المائة سيخفضون الإنفاق على الأساسيات أو يؤجلون التقاعد، و9 في المائة سيستخدمون ما كانوا يأملون في تركه كميراث، 8 في المائة سيستفيدون من المعاشات التقاعدية أو مصادر الدخل الأخرى في وقت أبكر مما هو مخطط له.

يجيب ستيف ويب على أسئلتك المتعلقة بالمعاش التقاعدي

قام موقع St James's Place باستطلاع آراء 4000 شخص بالغ في المملكة المتحدة، ويُرجح أن يكونوا ممثلين على المستوى الوطني.

كم تحتاج لتقاعد مريح؟

يُظهر تقرير الصناعة المؤثر الذي يبحث في ما يحتاجه الأفراد أو الأزواج للحصول على حد أدنى أو متوسط أو مريح من التقاعد أن التكاليف قد ارتفعت بشكل كبير في جميع المجالات خلال العام الماضي.

يحتاج الزوجان الآن إلى 59 ألف جنيه إسترليني سنويًا ليكونا مرتاحين في سن الشيخوخة، وفقًا لدراسة أجرتها جمعية المعاشات التقاعدية والادخار مدى الحياة.

يحتاج الشخص العازب إلى الادخار بشكل أكبر وتحقيق دخل قدره 43.100 جنيه إسترليني لتغطية تكاليف الوجبات والعطلات ورحلات المسرح والسيارة، بالإضافة إلى الضروريات اليومية.

تفترض أرقام PLSA أنك مؤهل للحصول على معاش تقاعدي حكومي كامل، والذي ارتفع إلى 11500 جنيه إسترليني سنويًا في أبريل، لكن الأرقام لا تشمل ضريبة الدخل أو تكاليف السكن – إذا كنت تستأجر أو لا تزال تسدد رهنًا عقاريًا – أو رسوم الرعاية.

تقول كلير تروت، مديرة قسم التقاعد في جامعة سانت لويس: “مع عيش الناس لفترة أطول، أصبحت توفير التقاعد مسؤولية الفرد أكثر فأكثر، وتطور المشهد الاقتصادي، لقد تغيرت الطريقة التي نحتاج بها للتفكير في التخطيط للمستقبل بشكل أساسي”. مكان جيمس.

“لا يمكن للجيل القادم من المتقاعدين أن يتوقع اتباع نفس المسار الذي اتبعه المتقاعدون حاليًا.

“هناك الكثير من الضغوط على الموارد المالية للناس حاليًا، وبالتالي فإن بناء أموال كافية لمستقبلك مع دعم الأجيال الأخرى أيضًا قد لا يكون الأولوية وقد يكون أمرًا شاقًا.

“بالإضافة إلى ذلك، يتوقع المتقاعدون المستقبليون بشكل متزايد دعم الآخرين ماليًا بمجرد التقاعد، ويجب أن يمتد دخل التقاعد في اتجاهات متعددة.

“إن وضع الخطط الصحيحة في مرحلة مبكرة سيتيح فرصة أكبر لبناء الثروة بمرور الوقت وترك أكبر قدر ممكن خلفك عند رحيلك، دون تقديم تضحيات غير ضرورية على طول الطريق.”

كيفية فرز معاشك التقاعدي إذا كنت تخشى أن يكون قصيرًا

1) إذا كنت قلقًا بشأن ما إذا كنت قد وفرت ما يكفي، التحقيق في المعاشات التقاعدية الحالية الخاصة بك. بشكل عام، تحتاج إلى طرح الأسئلة التالية على المخططات.

– قيمة الصندوق الحالية.

– قيمة النقل الحالية – لأنه قد يكون هناك عقوبة للتحرك.

– ما إذا كان المعاش ضمن الراتب النهائي أو نظام المساهمة المحددة. مساهمة محددة تأخذ المعاشات التقاعدية مساهمات من كل من صاحب العمل والموظف وتستثمرها لتوفير قدر كبير من المال عند التقاعد.

إلا إذا كنت تعمل في القطاع العام، فقد حلت الآن في الغالب محل المطلية بالذهب الأكثر سخاءً منافع محددة – المتوسط الوظيفي أو الراتب النهائي – المعاشات التقاعدية التي توفر دخلاً مضموناً بعد التقاعد وحتى الوفاة.

إن معاشات التقاعد ذات المساهمة المحددة أقل تكلفة، ويتحمل المدخرون مخاطر الاستثمار، بدلاً من أصحاب العمل.

– إذا كانت هناك أي ضمانات – على سبيل المثال، معدل سنوي مضمون – وإذا كنت ستفقدها إذا قمت بنقل الصندوق.

– إسقاط المعاش التقاعدي عند سن التقاعد. يمكنك استخدام حاسبة المعاش التقاعدي لمعرفة ما إذا كان لديك ما يكفي – وهي متاحة على نطاق واسع عبر الإنترنت.

2) يجب عليك إضافة الأرقام المتوقعة إلى ما تتوقع الحصول عليه من معاش الدولة، والذي يبلغ حاليًا 221.20 جنيهًا إسترلينيًا في الأسبوع أو حوالي 11500 جنيهًا إسترلينيًا سنويًا إذا كنت مؤهلاً للحصول على المعدل الجديد الكامل. احصل على توقعات معاشات التقاعد الحكومية هنا.

3) إذا كنت تميل إلى دمج معاشاتك التقاعدية القديمة، فاقرأ دليلنا أولاً للتأكد من أنك لن تتعرض للعقوبات.

4) إذا فقدت أثر الأواني القديمة، فإن خدمة تتبع المعاشات التقاعدية الحكومية المجانية متاحة هنا.

كن حذرًا إذا قمت بالبحث عبر الإنترنت عن خدمة تتبع المعاشات التقاعدية حيث ستظهر في النتائج العديد من الشركات التي تستخدم أسماء مماثلة.

سيعرضون عليك أيضًا البحث عن معاشك التقاعدي، ولكن حاول فرض رسوم عليك أو فرض خدمات أخرى عليك، وقد يكون ذلك احتياليًا.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.