تشارلز وايت طومسون هو الرئيس التنفيذي السابق لشركة التداول والاستثمار ساكسو المملكة المتحدة

يدرس تشارلز وايت تومسون، الرئيس التنفيذي السابق لساكسو بنك في المملكة المتحدة، كيف أصبحت بريطانيا مدمنة على الاقتراض والتمويل الرخيص.

لقد سُئلت ذات مرة في مقابلة مباشرة على الهواء – هل المملكة المتحدة مدمنة على الأموال الرخيصة؟

دقت أجراس الإنذار في رأسي بينما كنت أقوم بتحليل الفخ المحتمل المتمثل في مقارنة المملكة المتحدة بالإدمان. تهربت من السؤال وأجبت أنني أعتقد أننا نعتمد على المال الرخيص.

اليوم، أود أن أجيب على هذا السؤال بشكل مختلف – الإجابة ستكون نعم.

لقد كادت سنوات من التبرع بالأموال، وهي عملية مدفوعة بأسعار فائدة متدنية للغاية، عند مستوى يزيد قليلاً عن 0 في المائة، قد أعطت ساستنا ومقترضينا طعماً لارتفاعات السكر في الاقتراض والتمويل الرخيص.

مثل العديد من الأشياء ذات المذاق أو الشعور بالرضا، وبمجرد تجربتها، تريد المزيد وكل شيء آخر يبدو مملًا أو غير ملهم بعض الشيء.

الأمر نفسه ينطبق على الأموال الرخيصة – إنها متعة فورية وقصيرة الأمد بدلاً من اتخاذ القرار المدروس على المدى الطويل.

أعتقد أن تخفيضات أسعار الفائدة تقع في القلب غير المكتوب لخطة النمو البريطانية غير الملهمة حاليًا.

وفي غياب أي مبادرات نمو مذهلة أو جريئة لفتح السترة المالية المستقيمة في المملكة المتحدة، يبدو أن الاستراتيجية تدور حول انتظار انخفاض أسعار الفائدة لتحفيز الروح الحيوانية وتحفيز الاقتصاد والمستهلك مرة أخرى.

لقد أعطتنا أسعار الفائدة المتدنية للغاية مستوىً عالياً من النمو الرخيص القائم على الاقتراض

إنه يلعب دورًا في نفسية وشخصيات كل من هانت وريفز الذين يتنافسون على لقب Captain Sensible، أو الوصي الآمن على الاقتصاد – مع إعطاء الأولوية للوضع الراهن مع الازدهار الصغير مقابل خطة نمو جريئة وواسعة النطاق تنطوي على مخاطر مدروسة.

لن يرغب ريفز في هز القارب وانتزاع الهزيمة من بين فكي الفوز في الانتخابات، إذا كانت استطلاعات الرأي دقيقة.

لن يرغب هانت في تشويه “شخصيته الآمنة” من خلال بعض السياسات ذات المخاطر العالية. وعلينا أن نتوقع المزيد من الشيء نفسه ونحن نستعد للانتخابات.

ما زلت أعتقد أن استراتيجية Captain Sensible لن تفوز اليوم. في الواقع، سوف يحصرنا هذا في اقتصاد مجرد العيش.

ستضيف هذه المعضلة المالية إلى القلق الوطني، حيث تكون الخيارات والاختيارات مقيدة، وسوف يتردد صداها لدى العديد من السكان الذين بدأوا للتو في تجاوز الأمر.

يجب أن نكسر هذه القبضة ونعزز الإيرادات مدفوعة بخطة نمو صريحة مع أخذ المخاطر في الاعتبار.

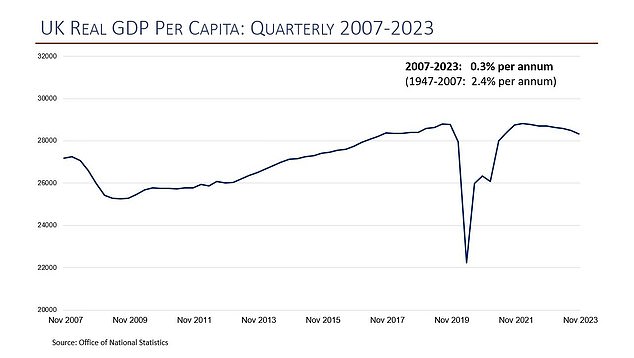

ومن المهم أيضاً ألا نستسلم لشعور زائف بالأمان بسبب أرقام الناتج المحلي الإجمالي لشهر فبراير/شباط، حيث سجلت المملكة المتحدة نمواً بلغ 0.1 في المائة.

وكانت التعليقات حول هذا الأمر معبرة ــ احتفالاً بخروجنا من الركود الضحل؛ طرح الرايات لتحقيق نمو بنسبة 0.1 في المائة!

ورغم أن اتخاذ خطوة إيجابية صغيرة في عودتنا إلى النمو أمر طيب، فلا ينبغي لنا أن نخدع أنفسنا. نمونا ضعيف والاحتفال بهذا يظهر افتقارا أساسيا للطموح.

وكان هذا النقص في النمو يمثل مشكلة على مدى الأعوام الستة عشر الماضية – فقد نما نصيب الفرد من الناتج المحلي الإجمالي بمعدل بطيء بلغ 0.3 في المائة سنويا بين عامي 2007 و 2023.

وكان هذا النقص في النمو يمثل مشكلة على مدى السنوات الـ 16 الماضية، إذ نما نصيب الفرد من الناتج المحلي الإجمالي بمعدل بطيء بلغ 0.3 في المائة سنويًا بين عامي 2007 و2023.

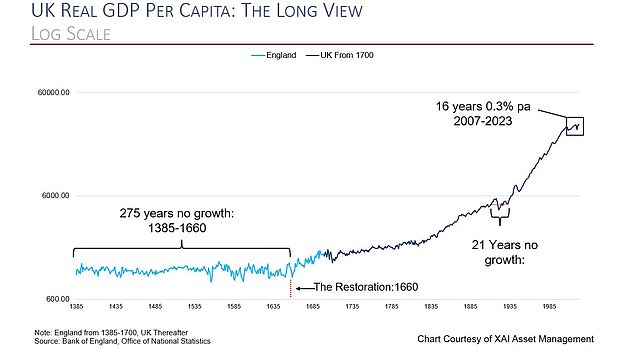

ومن الجدير بالذكر أن 16 عامًا من النمو الهزيل هي فترة طويلة حتى عند وضعها في سياق تاريخي.

خلصت شركة XAI Asset Management إلى أننا بحاجة إلى العودة إلى أوائل القرن العشرين، وأهوال الحرب العالمية الأولى، للعثور على فترة أطول من السنوات المتتالية من النمو المحدود أو المعدوم.

ومن الجدير بالذكر أن 16 عامًا من النمو الهزيل هي فترة طويلة حتى عند وضعها في سياق تاريخي

يمكن أن يكون تحريك رافعة سعر الفائدة أيضًا سيفًا ذو حدين. أعتقد أن أسعار الفائدة المنخفضة بشدة التي شهدناها مؤخرًا لم تخدم الأغلبية بشكل جيد.

وكان الدافع الأولي هو تجنب الركود الشديد، ولكن أسعار الفائدة ظلت منخفضة للغاية لفترة طويلة للغاية.

لقد أدى ذلك إلى تغذية أسعار الأصول، والتضخم الشديد، والفقاعات المحفزة، وضرب الإنتاجية بشدة، حيث تم تنفيذ المشاريع لأنها كانت رخيصة التمويل مقابل أنها كانت قابلة للحياة حقًا، على سبيل المثال لا الحصر من القضايا.

كما أنها أعطت جيلاً بأكمله نظرة غير واقعية حول “جودة الائتمان” وأسعار الفائدة التي يمكنهم الاقتراض بها. إذا اشتريت أصولاً مادية وكان لديك الأموال اللازمة لتخفيض الديون بسرعة، لكنت قد تمكنت من ركوب هذه الموجة بشكل جيد.

وبالنسبة للبقية، أصبحت الديون الرخيصة باهظة الثمن، وانفجر التضخم، وارتفعت أسعار الفائدة استجابة لذلك، وظلت أسعار الأصول المادية مرتفعة بشكل عام.

هذا الخليط من التقلبات المالية وعدم اليقين له عواقب بما في ذلك صعوبة الوصول إلى سلم سوق الإسكان، وانخفاض معدل المواليد حيث أصبح إنجاب الأطفال مكلفًا للغاية.

ومن المثير للاهتمام أيضًا رؤية الضغط المطبق على بنك إنجلترا – حيث يقول المطلعون على الصناعة أنه إذا لم يتم تخفيض أسعار الفائدة في منتصف العام فإن الاقتصاد والمستهلك سيعانيان بشكل كبير.

ويقدر البنك استقلالهم ومن غير المرجح أن يستجيب لهذا النوع من الضغوط.

ينصب تركيزهم على التأكد من أن التضخم قد تعرض لضربة قوية، حيث أن عودة التضخم خلال سيناريو خفض سعر الفائدة سيكون ضارًا ويمكن أن يؤدي إلى رفع سعر الفائدة.

وتواجه الولايات المتحدة نفس المعضلة حول مناقشة تخفيضات أسعار الفائدة في ظل توقعات قوية للناتج المحلي الإجمالي تحسد عليها – فقد رفع بنك ويلز فارجو مؤخراً هدف الناتج المحلي الإجمالي للولايات المتحدة لعام 2024 إلى 2.5 في المائة.

كيف تبدو جيدة؟ كما هو الحال مع أشياء كثيرة، يتعلق الأمر بالتوازن.

يتم قيادة النمو المستدام من خلال خطة نمو حيث نضاعف نقاط القوة في الاقتصاد، وندير نفقاتنا بشكل أكثر كفاءة، ولا نبني خطة تعتمد فقط على الأموال الرخيصة أو التخفيضات الكبيرة في أسعار الفائدة.

إن تخفيضات أسعار الفائدة موضع ترحيب، ولكن هذا أمر ثانوي، وقد يستغرق حدوث التخفيضات وقتًا أطول مما هو متوقع حاليًا.

نحن نتعلم كيف نقف على أقدامنا، مدفوعين بخطة النمو الخاصة بنا بدلاً من الإفراط في تحفيز الاقتصاد والمستهلك وما ينتج عن ذلك من آثار عندما ترتفع أسعار الفائدة.

وهذا من شأنه أن يخلق المملكة المتحدة أكثر توازنا وقوة، وسيحقق عوائد مستدامة، اليوم وللأجيال القادمة.

بينما أكتب، يتبادر إلى ذهني مثل الزارع. تدور هذه الاستراتيجية حول البذرة التي تقع على الأرض الطيبة، فتنمو وتنتج ثلاثين ضعفًا، وستين ضعفًا، ومائة ضعف. لا يتعلق الأمر بالبذرة التي تسقط على أرض صخرية، ذات تربة قليلة وجذور ضحلة، فنبتت على الفور، وعندما أشرقت الشمس احترقت وذبلت.

هناك الكثير مما يدعو إلى الحماس ونحن نتخيل أن المملكة المتحدة ستحقق إمكاناتنا الهائلة، وتخلق حظنا الخاص، وتحسن خياراتنا بدلاً من الانغماس في السلبية والانحدار.

وبالعودة إلى متى 13 – “مَنْ لَهُ أُذُنٌ فَلْيَسْمَعْ”.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.