كشفت بيانات جديدة أن مالكي المنازل والمشترين المتعصبين يأخذون قروضًا عقارية أطول في محاولة لخفض المعدلات المرتفعة.

بلغ عدد الأشخاص الذين يحصلون على قروض عقارية لمدة 35 عامًا أو أكثر ارتفاعًا قدره 88.059 في عام 2022 مقارنة بـ 40471 فقط في عام 2018 – بزيادة قدرها 117 في المائة.

قامت شركة Quilter المالية بفحص بيانات الرهن العقاري من هيئة الرقابة المالية والتي توضح كيف يحاول المقترضون تقليل تكاليفهم الشهرية.

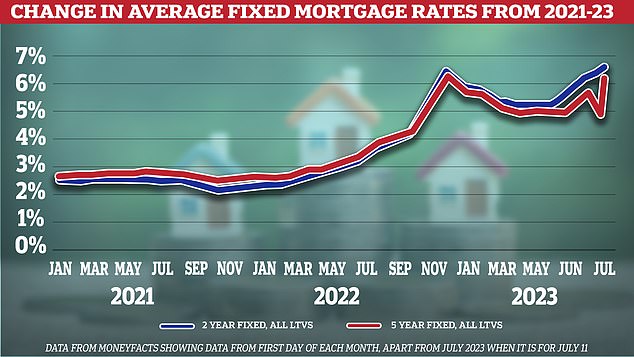

تضرر أصحاب المنازل من ارتفاع معدلات الرهن العقاري ، حيث تجاوز بعضها الآن 7 في المائة.

تمديد الرهن العقاري: يعد الحصول على قرض عقاري طويل الأجل إحدى الطرق لتقليل التكاليف الشهرية ، على الرغم من أنك ستدفع فائدة أكبر بشكل عام

بينما تؤدي زيادة مدة القرض العقاري إلى انخفاض مدفوعات الرهن العقاري الشهرية ، فهذا يعني أيضًا المبلغ المدفوع في إجمالي الزيادات.

كان السماح لأصحاب المنازل بتمديد مدة الرهن العقاري دون الإضرار برصيدهم الائتماني أحد أعمدة ميثاق الرهن العقاري الأخير للحكومة ، والذي بدأ العمل به في وقت سابق من هذا الشهر.

الحزمة ، التي تمت الموافقة عليها بالاشتراك مع العديد من أكبر مقرضي الرهن العقاري في المملكة المتحدة ، تحمي أيضًا مالكي المنازل من إعادة التملك لمدة 12 شهرًا من متأخراتهم الأولى وتوفر خيار التحول إلى قرض بفائدة فقط لمدة ستة أشهر دون عقوبة.

أسعار الرهن العقاري آخذة في الارتفاع بسبب الزيادات المتتالية في أسعار الفائدة من بنك إنجلترا منذ ديسمبر 2021 ، والتي تم أخذها في الاعتبار في سعر القروض العقارية الجديدة.

هذا ، بالإضافة إلى أسعار المنازل المرتفعة تاريخياً ، يجبر الناس على قضاء فترات أطول لخفض مدفوعاتهم الشهرية.

يوجد الآن أيضًا ما يقرب من أربعة أضعاف عدد الأشخاص الذين يحصلون على قروض عقارية بشروط سيستمرون في سدادها في السبعينيات من العمر.

في عام 2022 ، كان هناك أكثر من 12000 شخص فوق سن 41 ممن قضوا فترة تتراوح بين 30 و 35 عامًا.

بالمقارنة ، في عام 2018 ، حصل فقط 3035 شخصًا فوق سن 41 عامًا على رهن عقاري بهذا الطول.

يبلغ سعر الفائدة الأساسي لبنك إنجلترا الآن 5 في المائة ، ومتوسط سعر الفائدة الثابت لمدة عامين بنسبة 95 في المائة يبلغ حوالي 6.5 في المائة ، مما يجعل من المرجح أن يضطر المزيد من الأشخاص ، بغض النظر عن العمر ، إلى الحصول على شروط رهن عقاري أطول.

وقالت كارين نوي ، خبيرة الرهن العقاري في شركة Quilter: “ بالنسبة لأي شخص يفكر في الدخول في قرض عقاري سيشهد تقاعده جيدًا ، من الضروري أن يفكر في المستقبل ويدرك المخاطر المحتملة.

“كثير من الناس تحت الادخار لتقاعدهم على أي حال دون الأخذ في الاعتبار حقيقة أنهم لن يكسبوا ويحتاجون إلى دفع ثمن الرهن العقاري وكذلك تكاليف المعيشة.

وبالمثل ، في حين أن فترة الرهن العقاري التي تبلغ 35 عامًا أو أكثر يمكن أن تؤدي إلى أقساط شهرية أقل ، فمن المحتمل أن تدفع فائدة أكبر بكثير على مدار فترة الرهن العقاري.

“إذا كان ذلك ممكنًا ، فمن المفيد دائمًا الحصول على مشورة بشأن الرهن العقاري حيثما كان ذلك ممكنًا للتأكد من أنك تفعل أفضل شيء لأموالك لأن أرخص صفقة ليست دائمًا الأكثر قيمة خاصة على المدى الطويل.”

نحن ننظر في مدى سهولة تغيير مدة الرهن العقاري وما هي الآثار المترتبة على ذلك.

ماذا يعني تمديد فترة الرهن العقاري الخاص بك؟

مدة الرهن العقاري هي المدة الزمنية التي يتعين عليك سداد القرض فيها. يعني تقليل المدة أن القرض يتم سداده خلال فترة زمنية أقصر ، مما يؤدي إلى زيادة الأقساط الشهرية.

سيؤدي تمديد فترة الرهن العقاري إلى تقليل التكاليف الشهرية حيث يتم سداد القرض على مدى فترة زمنية أطول.

تتراوح مدد الرهن العقاري عادة من 20 إلى 30 عامًا ، حيث يأخذ المقترضون غالبًا معدلات لمدة سنتين أو خمس سنوات في كل مرة.

من المهم أيضًا أن تتذكر أن تمديد فترة الرهن العقاري سيزيد من إجمالي مبلغ الفائدة الذي كنت ستدفعه على مدار فترة القرض ، مما يضيف إلى التكلفة الإجمالية ، حتى لو كان ذلك يعني أن المدفوعات ستكون ميسورة التكلفة على المدى القصير.

إذا انتقل قرض عقاري بقيمة 350 ألف جنيه إسترليني على مدار 25 عامًا إلى معدل فائدة بنسبة 6 في المائة ، فهذا يعني مدفوعات قدرها 2256 جنيهًا إسترلينيًا شهريًا.

من خلال زيادة مدة القرض إلى 30 عامًا ، تنخفض المدفوعات إلى 2099 جنيهًا إسترلينيًا شهريًا – بفارق حوالي 157 جنيهًا إسترلينيًا في الشهر.

ومع ذلك ، مع مدة 25 عامًا ، يبلغ إجمالي الفائدة المدفوعة على القرض 326.516.47 جنيهًا إسترلينيًا ، مما يؤدي إلى زيادة المدة إلى 30 عامًا إلى 405.433.66 جنيهًا إسترلينيًا.

ينتج عن مدفوعات الفائدة الخمس سنوات الإضافية إضافة 80.000 جنيه إسترليني تقريبًا إلى التكلفة الإجمالية للقرض.

وهذا يعني أن أي قرار بالتمديد يجب أن يتم اتخاذه بحذر شديد ، حيث يمكن أن يكون مكلفًا للغاية على المدى الطويل.

> استخدم حاسبة التكلفة الحقيقية للرهن العقاري لمعرفة كيف يمكن أن يؤثر تغيير مدة القرض على مدفوعاتك

هل يمكنك تمديد مدة الرهن العقاري الخاص بك دون الحاجة إلى قرض جديد؟

لا توجد متطلبات قياسية لما عليك القيام به إذا كنت ترغب في تغيير مدة القرض ، لأن هذا يختلف بين المقرضين.

سيطلب منك معظمهم إكمال طلب جديد عند تغيير أساسيات الرهن العقاري.

سيريد المُقرض أن يتأكد من أنه لا يزال بإمكانك تحمل المدفوعات بعد التغيير ، لذلك قد تكون عملية تقصير المدة أطول ، حيث ستزداد مدفوعاتك.

يجب أن تخضع أي تغييرات من مدة الرهن الأصلي لطلب رهن عقاري جديد ، مما يعني إعادة تقييم دخلك وظروفك وتقرير الائتمان ومعايير المقرض عند تقديم الطلب.

من الناحية العملية ، إذا لم تتغير أي من ظروفك ، فلا ينبغي أن تكون هذه مشكلة.

في الارتفاع: تستمر أسعار الفائدة المتزايدة في الضغط على مالكي المنازل ، الذين يضطرون إلى تحمل أقساط رهن عقاري أعلى بكثير

ولكن إذا انخفض دخلك ، أو تغيرت معايير المقرض ، فقد تجد أن المقرض الحالي الخاص بك لن يكون قادرًا على تقديم نفس الشروط كما في السابق.

في هذه الحالة ، قد يكون من الأرخص إعادة التمويل مع مقرض جديد.

قال نيكولاس مينديز ، المدير الفني للرهن العقاري في سمسار الرهن العقاري جون تشاركول: “سيسمح لك معظم المقرضين بتمديد المدة والاحتفاظ بالمنتج الحالي الذي تستخدمه ، مثل معدل ثابت ، على الرغم من وجود بعض الاستثناءات.”

هذا هو نفسه إذا كنت تريد عكس التغيير بشكل أكبر أسفل الخط ، لذلك يجدر التأكد من أن هذه الخطوة على المدى الطويل لتجنب المزيد من التعقيدات.

هل تمديد فترة الرهن العقاري الخاص بك يعني أي عقوبات من المقرضين؟

من غير المحتمل أن يؤدي تغيير مدة الرهن العقاري بشكل مباشر إلى اضطرارك إلى دفع أي غرامات.

ومع ذلك ، إذا كان التغيير يعني تغييرات في المنتج ، مثل تغيير السعر ، فستحتاج إلى التحدث مع المُقرض لفهم ما إذا كنت ستتحمل مسؤولية دفع أي رسوم سداد مبكر نتيجة لذلك.

هل سيؤثر تغيير مدة الرهن العقاري على درجة الائتمان الخاصة بك؟

لا ، يجب ألا يؤثر تغيير مدة الرهن العقاري الخاصة بك على درجاتك. ومع ذلك ، إذا طلب المقرض الخاص بك بحثًا جديدًا عن الائتمان الثابت ، فسيظهر هذا في تقرير الائتمان الخاص بك.

يمكن أن يجعل ذلك من الصعب الحصول على شروط لائقة على الرهون العقارية والقروض.

يجدر دائمًا سؤال المقرضين قبل إجراء أي تغييرات ، وقد لا تتمكن من استخدام وسيط لهذه العملية.

ما الذي تغير ميثاق الرهن العقاري؟

من المرجح أن يكون المقرضون مفيدًا عند العمل مع المقترضين لتمديد رهنهم العقاري بموجب شروط الميثاق.

لدى المقترضين أيضًا المزيد من الخيارات لتغيير مدة الرهن العقاري.

ومع ذلك ، يضيف مينديز أن الميثاق لم يتغير كثيرًا من حيث الحقوق الملموسة للمقترضين.

وأضاف: “يمكن لأي شخص بالفعل التحدث إلى بنكه أو مقرض الرهن العقاري الخاص به ، ولن يكون لمجرد الحديث أي تأثير على درجة الائتمان الخاصة به. ومع ذلك ، فإن العديد من المقترضين لا يدركون ذلك ولذا فإن تعزيز الرسالة مفيد ، ولكن بخلاف ذلك لا يغير أي شيء.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا نقرت عليها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.