كشفت نجمة Shark Tank، باربرا كوركوران، عن الموعد الذي سترتفع فيه أسعار المساكن إلى أعلى مستوياتها.

وقال المليونير العقاري العصامي إن انخفاض أسعار الفائدة أمر أساسي لخفض تكلفة الاقتراض وجذب المشترين الذين سيرفعون الأسعار.

“الرقم السحري” هو انخفاض بنسبة 1 في المائة لجعل معدلات الرهن العقاري أقل من 6 في المائة.

وقال كوركوران في مقابلة مع شبكة فوكس بيزنس يوم الأربعاء: “إذا انخفضت أسعار الفائدة، بمقدار نقطة مئوية أخرى فقط، فسوف ترتفع الأسعار إلى أعلى مستوياتها”.

“الجميع سوف يخرج ويشتري.” وتابعت: “من المحتمل أن يكون هناك 10 مشترين على الهامش (لكل منزل في السوق) ينتظرون انخفاض أسعار الفائدة”. “لذا فإن الجميع سوف يشحنون السوق.”

وفقًا لأحدث البيانات الصادرة عن بنك فريدي ماك المدعوم من الحكومة اعتبارًا من 21 مارس، يبلغ متوسط سعر الفائدة الثابتة على الرهن العقاري لمدة 30 عامًا 6.87 بالمائة.

وهذا أقل من المعدلات البالغة 8% التي شوهدت في أكتوبر من العام الماضي، لكنه لا يزال ضعف المعدلات المنخفضة تاريخيًا البالغة حوالي 3% التي شوهدت خلال الوباء.

ما هو المطلوب لجعل معدل الرهن العقاري ينخفض إلى ما دون نسبة 6 في المائة التي يرى كوركوران أنها “الرقم السحري الذي يثير اهتمام الناس”؟

في حين أن بنك الاحتياطي الفيدرالي لا يحدد أسعار الفائدة على الرهن العقاري بشكل مباشر، فإن سعر الاقتراض القياسي الذي يحدده يؤثر بشكل غير مباشر على المبلغ الذي يدفعه الأمريكيون على قرض لشراء منزل.

تتبع معدلات الرهن العقاري نمط عوائد سندات الخزانة لمدة 10 سنوات، والتي يتم تحديدها من خلال مجموعة من العوامل بما في ذلك التضخم والنمو الاقتصادي وسعر الفائدة القياسي على الأموال الفيدرالية.

وترك مجلس الاحتياطي الاتحادي أسعار الفائدة دون تغيير للاجتماع الخامس على التوالي في وقت سابق من هذا الشهر، وأبقى تكاليف الاقتراض القياسية عند أعلى مستوى لها منذ 23 عاما بين 5.25 و5.5 في المئة.

كان الهدف من سلسلة زيادات أسعار الفائدة القوية التي أجراها بنك الاحتياطي الفيدرالي هو صب الماء البارد على التضخم المتفشي، والذي بلغ ذروته عند 9.1% في يونيو 2022.

وفي اجتماعه الأخير، اقترح صناع السياسة في بنك الاحتياطي الفيدرالي ثلاثة تخفيضات بمقدار ربع نقطة مئوية بحلول نهاية العام – لكنهم لم يلتزموا بموعد قد يبدأ فيه خفض أسعار الفائدة.

إذا انخفضت أسعار الفائدة، فسيكون لذلك تأثير على أسعار الرهن العقاري.

لكن كوركوران حذر الأميركيين من أنه بدلاً من الحصول على صفقة أرخص عندما تنخفض أسعار الفائدة، فإن سوق الإسكان قد تشتد فعلياً.

وحذر كوركوران الأميركيين من أنه إذا انخفضت أسعار الفائدة، فإن ذلك يعني أن أسعار المنازل سترتفع أكثر مع الارتفاع المفاجئ للطلب على الشراء.

وفقًا لأحدث البيانات الصادرة عن بنك فريدي ماك المدعوم من الحكومة اعتبارًا من 21 مارس، يبلغ متوسط سعر الفائدة الثابتة على الرهن العقاري لمدة 30 عامًا 6.87 بالمائة.

“إذا انتظرت انخفاض أسعار الفائدة بمقدار نقطة أخرى، فلا أعتقد أنك ستربح، أعتقد أنك سينتهي بك الأمر بدفع المزيد لأنني لن أتفاجأ إذا ارتفعت أسعار العقارات بمقدار 8 أو 10 نقاط أخرى”. وقالت “في المئة إذا انخفضت أسعار الفائدة نقطة أخرى.”

وكان ارتفاع معدلات الرهن العقاري والنقص التاريخي في عدد المساكن المعروضة للبيع يعني أن أسعار المساكن مرتفعة بالفعل، الأمر الذي أدى إلى خروج العديد من الأميركيين من السوق.

وفي عام 2023 وحده، اكتسبت سوق الإسكان في الولايات المتحدة قيمة قدرها 2 تريليون دولار.

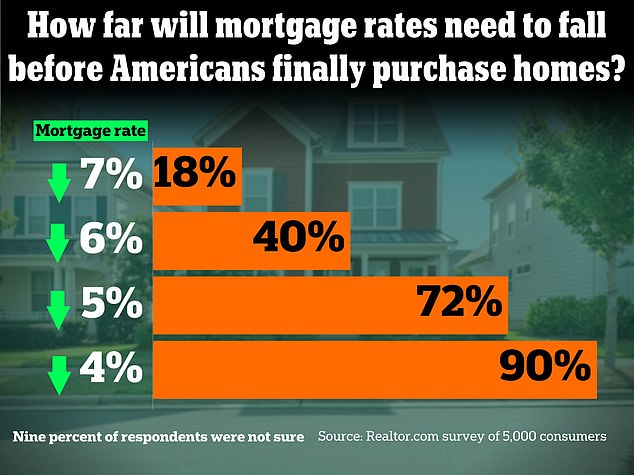

وتأتي تعليقات كوركوران بعد أن كشفت دراسة استقصائية أجرتها شركة Realtor.com لقوائم العقارات أن غالبية مشتري المنازل سيحتاجون إلى انخفاض معدلات الرهن العقاري إلى 5 في المائة قبل متابعة عملية الشراء.

وقال نحو 72% من مشتري المنازل المحتملين إن الضغط على الزناد سيكون ممكناً إذا انخفضت أسعار الفائدة على الرهن العقاري إلى أقل من 5%.

ووفقا للمسح الذي شمل 5000 مستهلك أمريكي، والذي أجري خلال الأسبوع الأول من شهر نوفمبر عندما كانت أسعار الفائدة في أعلى مستوياتها، قال حوالي 18 في المائة من الأمريكيين إنهم ينتظرون انخفاض أسعار الفائدة إلى أقل من 7 في المائة.

وإذا انخفضت النسبة إلى أقل من 6%، فإن 22% إضافية من المشاركين قالوا إنهم سيشترون منزلاً.

لكن الغالبية العظمى – نحو 72 في المائة – قالت إن أسعار الفائدة يجب أن تنخفض إلى ما دون معدل الرهن العقاري “السحري” البالغ 5 في المائة قبل أن يوقعوا على الخط المنقط للحصول على منزل.