إذا كان هناك درس واحد يمكن استخلاصه من كارثة واسبي، فهو أنك لا تستطيع أن تثق في أنك سوف تحصل على معاش التقاعد الحكومي في السن الذي حصل عليه من هم أكبر منك سنا.

لم تكن الملايين من النساء المولودات في الخمسينيات من القرن الماضي على دراية حتى اقترابهن من عيد ميلادهن الستين بأنه سيتعين عليهن الانتظار ست سنوات إضافية للحصول على الدفعة.

مثل هذا التغيير المتأخر والحاسم في التخطيط للتقاعد الخاص بك يمكن أن يحدث فجوة في أموالك ولا يترك لك سوى القليل في وقت لاحق من الحياة. لذا تأكد من أنك تعرف مسبقًا متى يمكنك توقع استلامها فعليًا.

تقوم الحكومة بمراجعة سن التقاعد الحكومي كل بضع سنوات، وتأخذ في الاعتبار التغيرات في متوسط العمر المتوقع وتكلفة توفير الدخل.

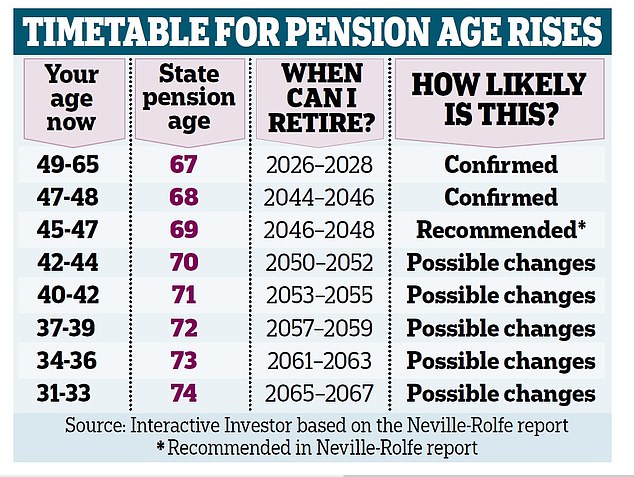

في الوقت الحالي، السن الذي تبدأ فيه تحصيل معاش التقاعد الحكومي (الآن 10600 جنيه إسترليني سنويًا) هو 66 عامًا. ومع ذلك، سيرتفع هذا إلى 67 عامًا بين عامي 2026 و2028، مما يعني أن سن التقاعد للنساء سيرتفع بمقدار سبع سنوات منذ ذلك الحين. 2010.

سيتم تنفيذ التغيير على مراحل، لذلك ستكون هناك فترات يكون فيها سن التقاعد الحكومي 66 عامًا وبين شهر واحد و11 شهرًا. ولكن إذا ولدت بعد 5 مارس 1961، فلن يحق لك الحصول على تعويضات حتى يبلغ عمرك 67 عامًا على الأقل.

لم يكن من المخطط للزيادة التالية إلى سن 68 عامًا حتى عام 2044، ولكن ترددت شائعات في العام الماضي أن الحكومة تفكر في تقديم ذلك إلى عام 2035. وهذا من شأنه أن يؤثر على أي شخص ولد بين عامي 1968 و1979 – ومع ذلك، فقد تم تأجيل القرار إلى ما بعد الانتخابات التالية.

ومن المتوقع حدوث زيادة أخرى في سن 69 بين عامي 2046 و2048، لكن لم يتم تأكيد ذلك من قبل المسؤولين.

إن الشباب البريطاني هو الذي قد يواجه أصعب انتظار للحصول على معاش التقاعد الحكومي الذي حصل عليه بشق الأنفس. وحذرت أليس جاي، من شركة Interactive Investor للوساطة المالية، من أن الشخص البالغ من العمر 31 عامًا اليوم قد لا يحصل على عائد حتى يصل إلى 74 عامًا إذا تم تطبيق حد أقصى للإنفاق تم اقتراحه مسبقًا.

وينبغي إعطاء العمال إشعاراً كافياً إذا كانوا يواجهون ارتفاعاً في سن التقاعد: فقد وعدت الحكومة بإعطاء إنذار قبل عشر سنوات من حدوث أي تغييرات. يمكنك التحقق من ذلك باستخدام الآلة الحاسبة الرسمية للحكومة على gov.uk/state-pension-age. لقد ولت أيام عصر التقاعد الذهبي، عندما بدأت مدفوعات الدولة ومصاريف مكان العمل في الدفع في نفس الوقت. ونتيجة لذلك، هناك العديد من المعالم المختلفة التي يجب عليك وضعها في الاعتبار عند الاقتراب من التقاعد.

يمكنك البدء في سحب الأموال من معاشات شراء الأموال – المعروفة أيضًا باسم “المساهمة المحددة” – أو أي معاشات تقاعدية شخصية بدءًا من سن 55 عامًا.

ومع ذلك، اعتبارًا من 6 أبريل 2028، لن يتمكن المدخرون من الوصول إلى مدخراتهم إلا من سن 57 عامًا. وهذا يعني أن أي شخص ولد في 6 أبريل 1973 أو بعده سيتعين عليه الانتظار لمدة عامين إضافيين للسحب من معاشاته التقاعدية.

تتمتع بعض أنظمة المعاشات التقاعدية بسن “محمي”، مما يعني أنك قد تظل قادرًا على الحصول على معاشك التقاعدي عند سن 55 عامًا. ويقدم البعض الآخر “حقًا غير مؤهل للحصول على معاش تقاعدك اعتبارًا من سن 55 عامًا” في الشروط والأحكام. إذا بدأت الادخار في أحد هذه الأمور قبل 4 نوفمبر 2021، فسيظل بإمكانك الوصول إلى معاشك التقاعدي عند سن 55 عامًا.

إذا قمت بالادخار في حساب مدى الحياة ولا تخطط لاستخدام أموالك لشراء منزل أول، فيجب عليك الانتظار حتى عيد ميلادك الستين للحصول على المال.