أظهر بحث جديد أن مالك المنزل النموذجي قد يواجه تكاليف غير ضرورية تبلغ 278 جنيهًا إسترلينيًا شهريًا إذا نسي تجديد صفقة الرهن العقاري الخاصة به في الوقت المناسب.

لقد ترك ما يقرب من ثلث أصحاب المنازل رهنهم العقاري ينزلق إلى السعر المتغير القياسي للمقرض لمدة شهر على الأقل بعد انتهاء صفقة السعر الثابت الخاصة بهم، وفقًا لدراسة أجراها موقع التمويل الشخصي، Finder.

المعدل المتغير القياسي (SVR) هو المعدل “الافتراضي” الأكثر تكلفة للبنك أو مجتمع البناء والذي يعود إليه المقترضون بمجرد انتهاء صفقتهم الثابتة الأولية، إذا لم يقوموا بإعادة رهنهم على الفور.

لا تنخدع: إذا لم يقوم أصحاب المنازل بإعادة رهنهم فورًا في نهاية المدة المحددة الأولية، فسوف يعود سعر الفائدة إلى المعدل المتغير القياسي الأعلى للمقرض

كثير من الناس الذين يقتربون من نهاية فترة الرهن العقاري ذات السعر الثابت لمدة خمس سنوات أو ثلاث سنوات أو سنتين اليوم سيكونون بمعدل فائدة 2 في المائة أو أقل.

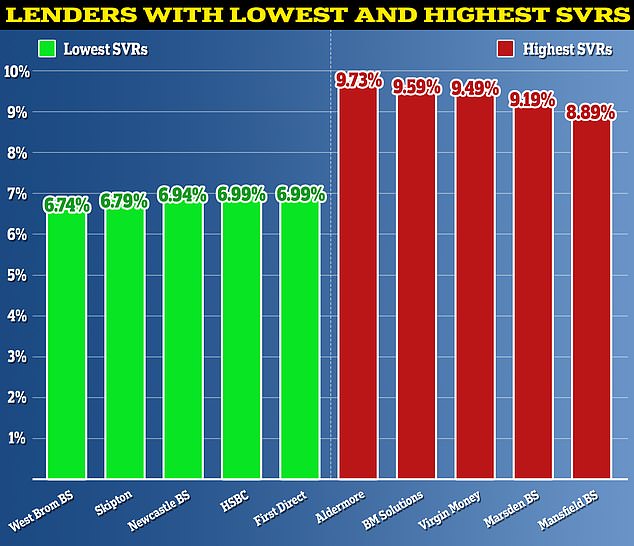

وإذا فشلوا في إعادة رهنهم في الوقت المناسب وانخفضوا إلى معدل الفائدة على القروض (SVR) الخاص بالمقرض، فيمكن أن يهبطوا إلى معدل يصل إلى 9.73 في المائة، اعتماداً على المقرض.

> اقرأ: من هم المقرضون الذين رفعوا معدلات الرهن العقاري SVR إلى ما يقرب من 10٪؟

يبلغ متوسط مبلغ الرهن العقاري بسعر ثابت حاليًا 164.000 جنيه إسترليني، وفقًا لبيانات UK Finance.

وقال نيكولاس مينديز، المدير الفني للرهن العقاري في شركة جون تشاركول: “بالنسبة للمقترضين، لا يُنصح عمومًا بالاستمرار في استخدام SVR أو العودة إليه إلا إذا كان مبلغ الرهن العقاري صغيرًا جدًا، أو كان بيع العقار وشيكًا”.

“وهذا لأن معدلات SVR عادة ما تكون أعلى بنسبة 3 أو 4 في المائة من المعدلات الثابتة. ومن المرجح أن تكون هناك صفقات بديلة مع المقرض الحالي والتي ستكون أكثر فعالية من حيث التكلفة.

الأفضل والأسوأ: يتم تحديد المعدل المتغير القياسي وفقًا لتقدير كل مُقرض، وبالتالي فهو يختلف بشكل كبير

كم يمكن أن يكلفك الانتقال إلى سيارة SVR؟

ويبلغ متوسط معدل SVR حاليا 8.18 في المائة، وفقا لـ Moneyfacts. أعلى نسبة SVR في السوق هي 9.73 بالمائة.

الشخص الذي لديه رهن عقاري بقيمة 164 ألف جنيه إسترليني يتم سداده على مدى 25 عامًا بمعدل فائدة 2 في المائة، سيدفع 695 جنيهًا إسترلينيًا شهريًا.

وإذا ما عادوا إلى متوسط معدل الاستهلاك الاحتياطي، فإن مدفوعاتهم الشهرية سترتفع إلى 1285 جنيهًا إسترلينيًا في الشهر – وهي قفزة شهرية قدرها 590 جنيهًا إسترلينيًا.

ويبلغ متوسط الإصلاح لمدة خمس سنوات حاليا 5.5 في المائة، وفقا لـ Moneyfacts.

على رهن عقاري بقيمة 164000 جنيه إسترليني يتم سداده على مدى 25 عامًا والذي سيكلف 1007 جنيهات إسترلينية شهريًا. وهذا يعادل توفيرًا شهريًا قدره 278 جنيهًا إسترلينيًا، إذا كان صاحب المنزل قد أعاد رهنه في الوقت المناسب بدلاً من الانتقال إلى SVR.

ولو كان لديهم 40 في المائة من الأسهم في منازلهم، فربما حصلوا على معدل فائدة أقل لخمس سنوات يبلغ 4.5 في المائة، أو نحو 4.8 في المائة إذا ثبتوا لمدة عامين.

إن تحويل رهن عقاري بقيمة 164 ألف جنيه إسترليني إلى معدل فائدة 4.5 في المائة سيؤدي إلى قيام شخص ما بدفع 912 جنيهًا إسترلينيًا شهريًا، وهو ما يعادل توفيرًا شهريًا بقيمة 373 جنيهًا إسترلينيًا مقارنة بمتوسط SVR.

> ما هي الخطوة التالية بالنسبة لمعدلات الرهن العقاري في عام 2024 – وما هي المدة التي يجب عليك إصلاحها؟

ما هي المدة التي يقضيها الأشخاص على أجهزة SVR؟

على مدار فترة الرهن العقاري، سيقضي الشخص العادي 10 أشهر على جهاز SVR، وفقًا لدراسة Finder.

ووجدت أن 11 في المائة من أصحاب الرهن العقاري دفعوا معدل فائدة أعلى لأكثر من عام واحد، مع اعتراف 3 في المائة بأنهم دفعوا معدل فائدة افتراضي أعلى لأكثر من خمس سنوات.

في نهاية المطاف، لدى المقترضين متسع من الوقت لتجنب الوقوع في حساب SVR الخاص بالمقرض.

تستمر معظم عروض الرهن العقاري لمدة ستة أشهر، مما يعني أنه يمكن لأصحاب المنازل إبرام صفقة رهن عقاري جديدة قبل ستة أشهر من انتهاء صفقتهم الحالية.

في بعض الأحيان، تعترض الحياة الطريق وينتهي الأمر بالناس بترتيب رهنهم العقاري الجديد مع اقتراب الموعد النهائي، ولكن من المفيد أن نأخذ في الاعتبار أن الطلب نفسه غالبًا ما يستغرق عدة أسابيع.

وفقا لشركة هابيتو لوساطة الرهن العقاري، فإن متوسط طلب الرهن العقاري يستغرق ما بين أربعة وستة أسابيع.

> اقرأ عن أحد البنوك التي تدعي أنها تقدم معظم قروضها العقارية خلال 24 ساعة

وقالت ليز إدواردز، خبيرة الرهن العقاري في موقع مقارنة التمويل الشخصي: “من السهل أن تترك التجديدات تمر لفترة من الوقت، وحتى إذا كنت تتذكر تجديد الرهن العقاري الخاص بك، إذا تركته بعد فوات الأوان، فقد تحتاج إلى الانتظار لمدة شهر أو شهرين”. بالنسبة للسعر على صفقتك الجديدة لبدء التنفيذ. بالنسبة للقروض العقارية، يمكن أن يكون لذلك تأثير كبير على المبلغ الذي تدفعه.

“التكلفة الشهرية الإضافية صادمة في حد ذاتها، ولكن كنقطة توضيحية، إذا قام شخص ما بسداد رهن عقاري لمدة 30 عامًا باستخدام متوسط سعر الإرجاع الحالي مقابل متوسط سعر الفائدة الحالي لمدة ثلاث سنوات، فسوف يدفع 180 ألف جنيه إسترليني إضافية كفائدة لا داعي لها”. .

“لذا، قم بتعيين تذكير في التقويم وتأكد من العثور على صفقة جديدة في وقت كافٍ قبل انتهاء صلاحية صفقتك الثابتة.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.