أنا متزوج، وليس لدي أي رهن عقاري ولدي طفلان بالغان، وأقترب من الستين من عمري. وآمل أن أتقاعد في عمر 65 عامًا لأن وظيفتي تنطوي على ضغط كبير جدًا.

لدي حاليًا 235 ألف جنيه إسترليني في صندوق معاش التقاعد الخاص بي، وكلها متوقفة في الصندوق الافتراضي وقد عملت لدى نفس صاحب العمل منذ أن كان عمري 22 عامًا – إنها شركة محلية تديرها عائلة. سأحصل على معاش تقاعدي حكومي كامل في الأعلى.

يعتقد جزء مني أنني قمت ببناء وعاء تقاعد لأفتخر به، لكن جزء آخر مني يشعر بالقلق من أنني لم أفعل ما يكفي، خاصة وأن زوجتي لا تملك معاشًا تقاعديًا كبيرًا أو مدخرات، ولكن سيكون لديها دولة كاملة مَعاش.

قم بالتمرير لأسفل لمعرفة كيفية السؤال لك سؤال التخطيط المالي

مدفوعات المعاشات التقاعدية: زيادة مساهمتك في المعاش التقاعدي ستؤدي إلى زيادة المبلغ الذي يمكنك توفيره للتقاعد

أنا أدفع 4 في المائة من راتبي البالغ 62 ألف جنيه إسترليني، كما يدفع صاحب العمل 4 في المائة.

لدي بعض المدخرات الصغيرة في مكان آخر، لكن معظم أموالنا مرتبطة بالأسهم العقارية ومعاش شركتي.

هل يمكنك طمأنتي وهل يجب أن أدفع المزيد في معاش تقاعدي؟

يجيب هارفي دورست من هذا هو المال: يعتمد ما إذا كنت قد وفرت ما يكفي من معاش التقاعد الخاص بك على نوع نمط الحياة الذي تأمل أن تعيشه بعد التقاعد.

بدون الرهن العقاري ورعاية الأطفال، فإن نفقاتك في التقاعد ستعتمد على الخطط التي لديك للمستقبل، مع تكاليف كبيرة مثل السفر ونقل الثروة إلى أطفالك تستحق أخذها في الاعتبار.

ومع ذلك، لم يفت الأوان أبدًا لزيادة مساهمتك في المعاش التقاعدي إذا كان لديك الأموال الكافية.

إذا كنت في وضع يتيح لك توفير الكثير من المال ليوم ممطر، أو لديك نفقات أقل الآن بعد أن طار أطفالك البالغون في العش وتم سداد الرهن العقاري الخاص بك، فسيتم استخدام أموالك المجانية بشكل أكثر فعالية كجزء من مساهمة معاشك التقاعدي، مما يؤدي إلى تعظيم الفوائد التي تتلقاها من الحكومة.

إن إضافة المزيد إلى صندوق التقاعد الخاص بك يعني أنه يمكنك زيادة مقدار الإعفاء الضريبي الذي يمكنك الحصول عليه. علاوة على ذلك، قد يكون لدى صاحب العمل سياسة تجعله يزيد من مساهمته لتتناسب مع مساهمتك.

يقدم بعض أصحاب العمل أيضًا خطة للتضحية بالراتب يمكنك من خلالها زيادة مساهمتك في المعاش التقاعدي مع الاستمرار في الحصول على المزيد من راتبك.

لحسن الحظ، تحصل أنت وزوجتك على معاشات تقاعدية حكومية كاملة، وكلاهما سيخفف الضغط على صندوق التقاعد الخاص بك، ولكن مع سن التقاعد المخطط له وهو 65 عامًا، سيتعين عليك البقاء على قيد الحياة لبضع سنوات على الأقل باستخدام معاشك التقاعدي الخاص فقط. وعاء. سيتعين على الشخص الذي يبلغ من العمر 59 عامًا الآن الانتظار حتى سن 67 عامًا للحصول على معاشه التقاعدي الحكومي، كما يوضح دليل سن التقاعد الحكومي.

لقد طلبت من اثنين من الخبراء نصيحتهما بشأن ما يمكنك فعله للتأكد من أن معاشك التقاعدي الخاص بك هو في المكان الذي تريده.

يجيب سايمون ستيجال، المخطط المالي المعتمد في Flying Colours: أحد الاهتمامات الأكثر شيوعًا لأولئك الذين يقتربون من التقاعد هو بلا شك “هل لدي ما يكفي؟”

غالبًا ما تساعد المناقشة مع المخطط المالي، جنبًا إلى جنب مع نموذج التدفق النقدي للنظر في الموقف، في الإجابة على هذا السؤال وتحديد مجالات التحسين.

سيكون النظر في الإنفاق خطوة مهمة جدًا في هذه العملية.

قائمة الجرافة: يقول سايمون ستيجال إن المتقاعدين غالبًا ما ينفقون أكثر عند تحديد أهداف التقاعد

غالبًا ما يكون الاتجاه النموذجي للمتقاعدين هو انخفاض الإنفاق قليلاً في الأشهر التالية، حيث يتكيفون مع حياة التقاعد.

ويتبع ذلك ارتفاع الإنفاق عند تحديد أهداف التقاعد مثل السفر والعطلات، مع إنفاق أكثر ثباتًا مع تقدمهم خلال التقاعد.

لقد وجدنا أن الإنفاق نادرًا ما يكون ثابتًا منذ التقاعد، وبالتالي فإن وجود خطة لتقييم ذلك أمر مفيد للغاية.

من المهم أيضًا أن يكون لديك مصدر (مصادر) دخل مضمونة لتغطية غالبية نفقات التقاعد الأساسية.

من المرجح أن تكون مصاريفك عند التقاعد أقل بكثير مما كانت عليه عند العمل بفضل سداد الرهن العقاري ومغادرة الأطفال المنزل.

تعد حقيقة حصولك أنت وزوجتك على استحقاق كامل للمعاش التقاعدي الحكومي بمثابة أخبار جيدة، ولكن يرجى تذكر أن سن التقاعد الحكومي حاليًا هو 66 عامًا وسيرتفع إلى 67 عامًا لأولئك الذين ولدوا بعد 5 أبريل 1960.

وبدون مصادر دخل أخرى مضمونة حتى سن التقاعد الحكومي، سوف تحتاج إلى إيجاد طريقة لتغطية هذا النقص.

يمكن القيام بذلك بعدة طرق، بما في ذلك استخدام جزء من مخصصات المعاش التقاعدي الخاص بك لشراء راتب سنوي محدد المدة حتى سن التقاعد الحكومي، أو من خلال الوصول بمرونة إلى معاش التقاعد الخاص بك من خلال مزيج من النقد والدخل المعفيين من الضرائب خلال هذه الفترة.

غالبًا ما يكون الاتجاه النموذجي للمتقاعدين هو انخفاض الإنفاق قليلاً في الأشهر التالية، حيث يتكيفون مع حياة التقاعد. ويلي ذلك ارتفاع الإنفاق لأنها تحدد أهداف التقاعد

سيمون ستيجال – الألوان المتطايرة

غالبًا ما يوفر الوقت بين التقاعد واستحقاق المعاش التقاعدي الحكومي فرصة لتحقيق الكفاءة الضريبية، مما يضمن استخدام بدلك الشخصي عن طريق سحب دخل من معاشك التقاعدي.

ومع ذلك، لا يزال أمامك بضع سنوات قبل أن تصل إلى 65 عامًا، لذلك قد تكون هذه فرصة جيدة لتحسين وضعك، اعتمادًا على المبلغ الذي يمكنك إضافته إلى معاشك التقاعدي.

باعتبارك دافع ضرائب ذو معدل أعلى، إذا تم دفع المساهمات إلى المعاش التقاعدي من راتبك المنزلي، فستتمكن من المطالبة بإعفاء ضريبي ذي معدل أعلى بالإضافة إلى الإعفاء الضريبي الأساسي الذي يجمعه مقدم المعاش التقاعدي من HMRC.

وهذا يعني أن كل 100 جنيه إسترليني تُدفع لمعاشك التقاعدي، ستكلفك 60 جنيهًا إسترلينيًا فقط. من الممكن أيضًا المطالبة بإعفاء ضريبي بمعدل أعلى لم تتم المطالبة به مسبقًا خلال السنوات الضريبية الأربع الماضية.

إذا تم دفع الاشتراكات قبل الضريبة وتم خصم التأمين الوطني (يشار إليه غالبًا باسم التضحية بالراتب)، فستكون قد حصلت بالفعل على التوفير الضريبي ولكنك ستحصل أيضًا على توفير على مساهمات التأمين الوطني (NICs).

يقوم صاحب العمل في هذا النوع من الترتيبات أيضًا بتوفير بطاقات NIC الخاصة بصاحب العمل هنا، مع قيام بعض الشركات بخصم بعض أو كل هذا إلى الموظف.

ومن المفيد أيضًا التحقق مما إذا كان صاحب العمل الخاص بك سيزيد مساهمته إذا قررت زيادة مساهمتك.

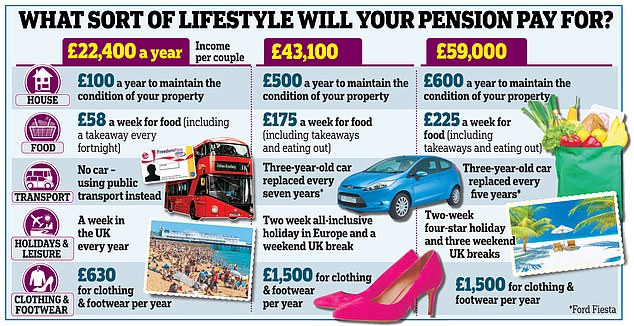

تنتج جمعية المعاشات التقاعدية والادخار مدى الحياة أرقامًا لتكلفة حالات التقاعد المختلفة: أساسية ومعتدلة ومريحة

القاعدة الأساسية: تقول شيلي مكارثي إن سحب 4 في المائة من معاشك التقاعدي سنويًا هو أمر مستدام

تجيب شيلي مكارثي، المخططة المالية المعتمدة ومديرة الثروات في شركة Informed Choice: فيما يتعلق بما إذا كنت قد قمت بادخار ما يكفي للتقاعد، فإن الأمر يعتمد حقًا على ما ترغب في القيام به عند التقاعد.

كيف سيبدو نمط حياتك؟ كم سيكلف هذا؟ هل هناك تطلعات أخرى مثل مساعدة الأطفال على الصعود إلى سلم الملكية؟

يبلغ متوسط ثروة المعاشات التقاعدية الخاصة في المملكة المتحدة 111.700 جنيه إسترليني بناءً على معلومات من مكتب الإحصاءات الوطني في مارس 2020.

وقد اقترح أيضًا أن الزوجين يحتاجان إلى دخل قدره 43000 جنيه إسترليني للحصول على مستوى معيشي معتدل عند التقاعد.

أنا أيضًا لا أعرف عمرك بالضبط، لذلك لست متأكدًا في أي عمر ستبدأ في تلقي معاش الدولة الخاص بك، ولكن من المحتمل أن تكون هناك فجوة بين التقاعد عند سن 65 عامًا واستلام معاش الدولة.

يبلغ معاش الدولة للسنة الضريبية 2024/25 221.20 جنيهًا إسترلينيًا في الأسبوع، مما سيوفر دخلاً قدره 11.502.40 جنيهًا إسترلينيًا سنويًا.

بينك وبين زوجتك، يمكن أن يدر هذا 23.004.80 جنيهًا إسترلينيًا سنويًا.

فيما يتعلق بصندوق التقاعد الخاص بك، لديك عدد من الخيارات فيما يتعلق بكيفية توليد الدخل في المستقبل.

يمكنك الحصول على ما يصل إلى 25 في المائة من معاش التقاعد الخاص بك معفاة من الضرائب، على الرغم من أنه إذا لم تكن بحاجة إلى مبلغ مقطوع، فيمكنك الحصول على ذلك على دفعات.

يمكنك الحصول على دخل من معاشك التقاعدي.

والقاعدة العامة هي أن الدخل الذي يبلغ حوالي 4 في المائة سنويًا من المرجح أن يكون مستدامًا. استنادًا إلى مجموعتك الحالية، يمكن أن يدر هذا 9400 جنيهًا إسترلينيًا سنويًا.

خيار آخر هو شراء المعاش. وهذا يوفر دخلاً مضمونًا مدى الحياة. أفضل الأسعار حاليًا في السوق لشخص يبلغ من العمر 65 عامًا هي:

حياة واحدة، مستوى السداد، ضمان لمدة 5 سنوات – 7.48 في المائة

عمر واحد، تصعيد RPI، ضمان لمدة 5 سنوات – 4.89 بالمائة

حياة واحدة، 3 في المائة تصعيد، ضمان لمدة 5 سنوات – 5.36 في المائة

الحياة المشتركة، 50 في المائة أرامل، مستوى، بدون ضمان – 6.87 في المائة

الحياة المشتركة، 50 في المائة أرامل، 3 في المائة تصعيد، لا يوجد ضمان – 4.83 في المائة

يموت معك القسط السنوي، لذلك إذا لم يكن لديك استحقاق الأرملة، فلن يكون هناك شيء مستحق لزوجتك عند وفاتك. إذا كانت لديك أي مشاكل صحية، فقد يحق لك الحصول على معدل سنوي أعلى.

يمكن أن تكون معدلات الأقساط أعلى أو أقل من ذلك عند نقطة التقاعد. إذا أخذت مستوى من الدخل، فسوف تتآكل قيمته بمرور الوقت بسبب التضخم.

بناءً على معاش التقاعد الحالي الخاص بك، بافتراض أنك حصلت على إعفاء من الضرائب بنسبة 25 في المائة (58.750 جنيهًا إسترلينيًا)، يمكن أن يوفر الصندوق المتبقي دخلاً يتراوح بين 8.513 جنيهًا إسترلينيًا و13.183 جنيهًا إسترلينيًا سنويًا.

من منظور ضريبي خالص، إذا كنت تستطيع دفع اشتراكات معاشات تقاعدية إضافية، فيمكنك تجنب دفع ضريبة بمعدل أعلى.

إذا كنت قادرًا على دفع مبلغ إضافي صافي قدره 7400 جنيهًا إسترلينيًا سنويًا إلى معاشك التقاعدي، فسوف تقلل بشكل كبير من عبء ضريبة الدخل على دخلك الحالي وتخفض دخلك إلى أقل من 50270 جنيهًا إسترلينيًا.

بهذه الطريقة ستحصل على مبلغ 9,250 جنيهًا إسترلينيًا مستثمرًا بالكامل في معاشك التقاعدي، بدلاً من الحصول على 5,550 جنيهًا إسترلينيًا صافيًا.

فيما يتعلق بالاعتماد على الأسهم في منزلك لتوفير دخل إضافي، يجب أن تكون مرتاحًا لتقليص حجم المنزل في المستقبل أو إطلاق سراح الأسهم عن طريق الحصول على نوع من تحرير الأسهم/الرهن العقاري مدى الحياة.

قد لا يكون أي من هذين الخيارين مقبولاً.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.